נכתב על ידי קלנדרוב משה 13.1.26

נכתב על ידי קלנדרוב משה 13.1.26

כשמדובר במשכנתא רגילה אז אתם מכירים את התנהלות העניינים, זוג צעיר מקבל משכנתא ל 25 או אפילו ל 30 שנה והם מחזירים כל חודש סכום ידוע עבור תשלום המשכנתא, אך מה קורה כשמדובר בלווים מבוגרים שיכולת ההחזר שלהם לא עומדת במבחן ההכנסה אל מול דרישות הבנקים? ובכלל, מה קורה אם זוג מבוגר המתפרנס מקצבה חודשית דלה מעוניין לשפר את איכות החיים?

כאן נכנסת לתמונה המשכנתא ההפוכה, פתרון ייחודי לבני 55 ומעלה, המאפשר קבלת סכום כסף משמעותי כנגד שיעבוד דירתם, מבלי להחזיר את ההלוואה בתשלומים חודשיים או לחילופין בחירה בגובה החזר חודשי שהם יבחרו לנכון ומכאן מקור השם משכנתא הפוכה, קחו עכשיו ותחזירו אחר כך, פירעון מלא של קרן ההלוואה תתבצע רק לאחר מכירת הדירה, לרוב לאחר פטירת הלווים או העברת הנכס ליורשים.

למי מתאימה משכנתא הפוכה?

✅מעבר לדיור מוגן: במעבר לדיור מוגן לא צריך למכור את הדירה על מנת לממן את הפקדון, ניתן לקבל משכנתא הפוכה ולשמור על הדירה וליהנות מעליית הערך שלה.

✅גמלאים שזקוקים להשלמת הכנסה: במקרה של קצבה חודשית מביטוח לאומי שאינה מספקת את צרכי המחייה היומיומיים, ניתן לקבל תוספת חודשית קבועה.

✅סיוע לילדים ברכישת דירה: עזרה בהון עצמי ראשוני עבור הילדים שזקוקים להון עצמי לרכישת דירה או סיוע בתשלומי המשכנתא של הילדים עקב ויוקר מחייה.

✅התאמה הדירה לצרכי הגיל השלישי ושיפור איכות החיים: פתרון להוצאות חד פעמיות כמו שיפוצים, רכישת רכב או טיפולים רפואיים.

✅הזדמנויות השקעה: במשכנתא רגילה לא ניתן לקבל כספים עבור רכישת דירה להשקעה, בהפוכה כן!

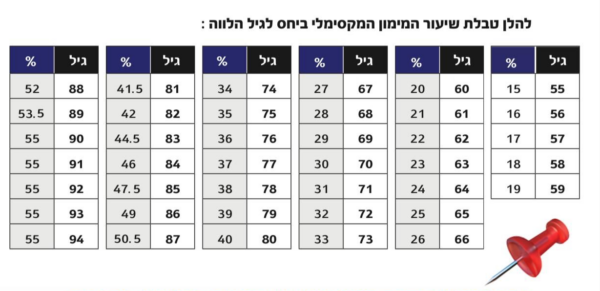

כמה ניתן לקבל?

מצורפת טבלה מסודרת של אחוזי מימון לפי גיל הלווה (חשוב לציין שאחוזי המימון יקבעו על פי הגיל הצעיר מבין בני הזוג הלווים):

באיזה אופן ניתן לקבל את הכספים?

✅על ידי קצבה חודשית "רנטה" שהיא שתכנס כל חודש בתאריך קבוע לחשבון הבנק של הלווים.

✅בקבלת סכום גדול חד פעמי לחשבון הבנק של הלווים.

מתי פורעים את ההלוואה? הבנק יעקל את הבית?

עם פטירת אחרון ההורים, הגוף המממן יבקש להסדיר את החוב שנותר ולא.. הגוף המממן לא ידרוש מיידית לעקל / להוציא את הדירה למכירה מיידית או משהו בסגנון הזה, תינתן ליורשים ארכה של שנה – שנתיים להסדיר את החוב באופן מכבד וראוי.

יתרונות משכנתא הפוכה

קבלת סכום כסף משמעותי: עד 55% מערך הדירה באופן מהיר.

משלמים כמה שרוצים: ניתן לבחור להחזיר מעט או לא להחזיר כלל כל חודש, מה שמפחית לחץ כלכלי.

גמישות בתנאים: ניתן להתאים את ההלוואה לצרכים האישיים של הלווים.

מינימום בירוקרטיה: משכנתא הפוכה איננה כפופה לכללי הרגולציה מכבידים, יש לציין שבדיוק כאן חשובה עד קריטית הרגישות, ההבנה וניתוח הצרכים שיבצע היועץ בכדי להתאים ללווים את המוצר הנכון ביותר עבורם ואל מול אלטרנטיבות נוספות בשוק.

ישירות לחשבון: קבלת כספי המשכנתא ישירות לחשבון הלווים לכל מטרה.

חסרונות שחשוב לקחת בחשבון

ריבית גבוהה יחסית: מדובר בריביות לכל מטרה והיא גבוהה בהשוואה לריביות משכנתא לדיור הניתנות בבנקים.

שיעבוד הנכס: הדירה משועבדת עד להחזר מלא של ההלוואה.

הקטנת הירושה: בעת פטירת הלווה יש להיפרע מסכום ההלוואה ובכך ישנה הפחתה בשווי הנכס ליורשים.

עלויות נוספות: כגון עמלות פתיחת תיק (כ 2,000-2,500 ש"ח) ושמאות (משתנה לפי שווי הנכס) .

איך מתחילים?

- פונים לייעוץ מקצועי: נבצע בדיקה של שווי הנכס ונבחן את צרכיכם האישיים.

- השוואת הצעות מבנקים וגופים חוץ בנקאיים: נאתר את התנאים המשתלמים ביותר.

- ליווי לאורך כל התהליך: נוודא שהתנאים תואמים לצרכים שלכם ושיש שקיפות מלאה.

משכנתא הפוכה יכולה להיות פתרון מצוין עבור גמלאים הזקוקים להשלמת הכנסה או לשמירה על רמת חיים גבוהה. עם הליווי המקצועי הנכון, תוכלו לוודא שהתהליך מתבצע בצורה מיטבית, עם דגש על שקיפות ותנאים מותאמים אישית.

רוצים לשמוע עוד על משכנתא הפוכה? צרו קשר עכשיו ותנו לי ללוות אתכם לאורך כל הדרך!

בברכה!

קלנדרוב משה

כלכלן ויועץ משכנתאות